| В постсоветскую эпоху в процессах урбанизации сибирских и дальневосточных

городов появились новые тенденции. Изменяется социальная и экономическая привлекательность городов, что ведет к изменению миграционных и

инвестиционных потоков и задает новые ситуации выживания и развития…

Новые границы российского жизненного ареала

Период интенсивного масштабного освоения Сибири и Дальнего Востока, наблюдавшийся в 60-80-ых годах прошлого столетия – «период больших строек», закончился. За это время население регионов Сибири и Дальнего Востока увеличилось в 1,5-2 раза и достигло 21 и 8 млн. чел., соответственно. В 90-ых годах прошлого века население Сибирского федерального округа оставалось на том же уровне, тогда как в регионах Дальневосточного федерального округа начался отток населения: с 1990 года по 2000 год населения сократилось почти на 1 млн. чел. или 13,5%. Причем миграционный отток составил 12,5%, а естественная убыль населения, за счет превышения смертности над рождаемостью, всего 1%.

Продолжение оттока населения такими же темпами может привести, в дальнейшем, к изменению границ российского жизненного ареала: тогда Красноярский края, Хакассия, Кемеровская область и Алтайский край фактически станут пограничными регионами России, а дальше на Восток сохранятся лишь очаговые поселения русских.

Города – как «каркасная структура России» – остаются наиболее привлекательными поселениями. Именно города являются административно-политическими и культурными центрами, в городах сосредоточено промышленное производство, созданы инфраструктуры жизнеобеспечения и отдыха. Но в последнее десятилетие и в городах проявляются новые тенденции урбанизации и дезурбанизации.

После крушения «советского тоталитарного проекта», в котором города выполняли функции «винтиков» большой «государственной машины», а вопросы развития крупных городов решались на уровне Политбюро и Госплана, актуальным становится построение собственных стратегий развития городов. В период перестройки города оказались в конкурентном пространстве, где собственная политика становится инструментом привлечения необходимых для развития финансовых, материальных и гуманитарных ресурсов.

Можно выделить два типа инвестиционных ресурсов, первый из которых – экономические инвестиции в основной капитал, направленные на создание и модернизацию производств, обновление городских инфраструктур жизнеобеспечения, строительство жилья и др. Инвестиции, таким образом, являются показателем «перспективности города». Если в город – в производства и инфраструктуры – не инвестируются средства, то это означает, что он не рассматривается в качестве перспективы для будущей деятельности и жизни. Отсутствие инвестиций в течение продолжительного времени ведет к оттоку жителей из города, стагнации и даже деградации города.

Другой тип инвестиций – социальные инвестиции, инвестиции в виде человеческого капитала, когда в город приезжают люди, готовые вкладывать свою энергию, интеллект, профессиональный опыт в развитие города. Высокий уровень отрицательной миграции, как правило, ведет к оттоку наиболее социально активной и подвижной части населения, – это, в первую очередь, молодежь и «средний класс», для которых важна позитивная перспектива существования города, и которые имеют внутренний ресурс «социальной мобильности» для построения нового варианта своей жизни. Можно сказать, что именно эта часть населения во многом определяет перспективы развития города.

Сейчас и в мире, и в России растет понимание, что именно человеческий капитал является наиболее ценным и важным фактором развития городов.

Развивающиеся и кризисные города…

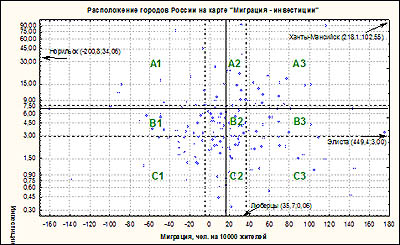

Анализ 177 российских городов (региональные столицы и города с численностью населения свыше 100 тыс. чел.), проведенный специалистами Красноярского исследовательского центра для 2000–2001 гг., позволил выделить 5 основных и 4 вспомогательных кластеров городов. В качестве основных параметров, задающих типологию городов, были взяты миграция населения и инвестиции в основной капитал. На рис. 1 представлена карта городов, на которой выделены основные кластеры городов: А3 – «развивающиеся»; А1 – «оптимизирующиеся»; В2 – «стабильные»; С1 – «кризисные» и С3 – «проблемные» города [1, 2].

Для кластера «развивающихся» городов (15 городов, включая Москву как особую точку), характерен высокий уровень инвестиций – в среднем по 13,78 тыс. руб. на одного чел. и высокий положительный баланс миграции – в среднем (+)59,26 чел. на 10000 жит. При этом уровень инвестиций почти в 2 раза превышает средний показатель, а баланс миграции выше среднего значения почти на 43 единицы.

Для данного кластера городов характерны следующие особенности социально-экономической ситуации:

· население – низкий уровень смертности и самый высокий уровень демографического баланса (в основном за счет миграционного притока населения), высокая доля детей и низкая доля пенсионеров в структуре населения, низкий уровень безработицы;

· уровень жизни – высокий уровень средней заработной платы, низкий уровень обеспеченности жильем, низкая обеспеченность медицинским персоналом и больничными койками при средней обеспеченности врачами, низкий уровень пассажироперевозок городским транспортом, самая низкая обеспеченность домашними и низкая обеспеченность служебными телефонами, высокий оборот розничной торговли на душу населения, высокий оборот общественного питания, самый высокий оборот платных услуг населению при низком обороте бытовых услуг, низкий уровень преступности при высокой доле преступников от экономически активного населения;

· производство – высокий объем производимой промышленной продукции, самый высокий прирост промышленной продукции в отношении к предыдущему году, большой объем строительства при самых высоких темпах ввода жилья.

Основную группу городов данного кластера составляют города Приволжского и Уральского ФО. Ситуацию кластера определяют: северные газо-нефтяные столицы – Салехард, Ханты-Мансийск; промышленные города – Междуреченск, Магнитогорск; большая группа городов Приволжского ФО – Чайковский, Новотроицк, Салават, Тольятти, Казань, Новокуйбышевск и Березники.

В городах данного кластера сбалансированный характер инвестиций: внебюджетные инвестиции превышают бюджетные всего в 3,5 раза. Это означает, что значительная доля инвестиций направлена на поддержание и развитие городских инфраструктур. (Дополнительный анализ показал, что количество строящегося жилья в этих городах в 1,4 раза превышает средние значения и в 1,5 раза выше, чем в кластере А1).

Для кластера «оптимизирующихся» городов (11 городов) характерен самый высокий уровень инвестиций – 16,72 тыс. руб. на одного чел. и самый высокий отрицательный баланс миграции – (-)40,97 чел. на 10000 жит. Ситуация данных городов может быть обозначена как ситуация «оптимизации» количества жителей к рынку труда, условиям жизни и возможностям городской инфраструктуры.

Данный кластер составляют, в основном, северные города, расположенные в местах интенсивной добычи полезных ископаемых (цветные металлы, нефть, газ и др.). Высокий уровень инвестиций в этих городах связан с вложениями в производственно-добывающий сектор и в существенно меньшей степени – в развитие городских инфраструктур. Для этих городов характерен высокий уровень отрицательной миграции: основную долю мигрантов составляют жители предпенсионного и пенсионного возрастов, приехавшие в эти города во времена «советского освоения Севера».

Для кластера «стабильных» городов (28 городов) характерен средний уровень инвестиций – 5,71 тыс. руб. на одного чел. (при высоком объеме инвестиций из федерального бюджета) и средний уровень положительной миграции – (+)17,46 чел. на 10000 жит. Это соответствует средним значениям для всех исследуемых городов.

Дополнительный анализ показал, что в основном этот кластер составляют крупные города, среди которых 6 городов-миллионников. Особенностью данных городов является низкий уровень рождаемости и высокий уровень смертности. В возрастном составе населения данных городов большая, чем в других группах доля пенсионеров и меньшая доля детей.

Для данного кластера городов характерен низкий уровень промышленного производства, но зато самый высокий по сравнению с другими группами городов уровень потребления. Эти города лидирует по следующим показателям: количество поездок в год всеми видами транспорта на 1 человека, обеспеченность служебными и квартирными телефонами.

Можно сказать, что кластер стабильных городов составляют крупные города со стареющим населением, невысокой рождаемостью и повышенной смертностью, развитой городской инфраструктурой, с повышенным уровнем потребления и не очень развитой промышленностью. Особенность территориально-географического расположения городов данной группы состоит в том, что они почти пропорционально представляют все федеральные округа, за исключением Дальневосточного ФО.

Для кластера «кризисных» городов (18 городов) характерен низкий уровень инвестиций – 2,11 тыс. руб. на одного чел. (в 3,3 раза ниже среднего значения) и значительный отрицательный баланс миграции – (-)38,99 чел. на 10000 жит. (ниже среднего значения на 55 единиц).

Данный кластер, в основном, составляют города Южного и Центрального ФО, среди которых можно выделить «пограничные» города (Кавказские границы России): Махачкала, Пятигорск, Новочеркасск, Ставрополь. Нарастающее «этнокультурное давление» на эти города ведет к снижению их социальной и экономической привлекательности.

С другой стороны, в кластер входят города «серединной» части России: Тамбов, Новомосковск, Мичуринск, Серпухов, Новочебоксарск, Смоленск, Камышин, Волжский, Набережные Челны, Сарапул, для которых ситуация «кризиса» может быть обусловлена другими причинами (в том числе и неэффективным муниципальным управлением).

Для кластера «проблемных» городов (18 городов) характерен самый низкий уровень инвестиций – 1,82 тыс. руб. на одного чел. и самый высокий баланс положительной миграции – (+)78,52 чел. на 10000 жит. При этом уровень инвестиций в 3,8 раза ниже среднего значения, а баланс миграции выше среднего значения на 62 единицы.

Дополнительный анализ показал, что для данного кластера городов характерен низкий уровень промышленного производства (на 70% ниже среднего значения), малые объемы строительных работ (на 79% ниже среднего значения), низкие темпы строительства жилья (на 35% ниже среднего значения).

В основном этот кластер составляют небольшие города – средняя численность 183,7 тыс. чел. – Центрального, Приволжского и Сибирского ФО. При этом города Центрального и Приволжского ФО – Энгельс, Орехово-Зуево, Мытищи, Железнодорожный, Орск, Киров, Балашиха, Глазов, Ногинск, Ковров, Подольск – составляют 61%. Это может означать, что в данные города Центральной России мигрируют жители окраинных территорий страны, но это переселение не обеспечено необходимыми инвестиционными вложениями.

Другой особенностью кластера является группа городов, которая находится в регионах с низким уровнем урбанизации: Кызыл, Владикавказ, Бийск. Это означает, что приток населения может быть связан, в первую очередь, с миграцией жителей из близлежащих сельских районов.

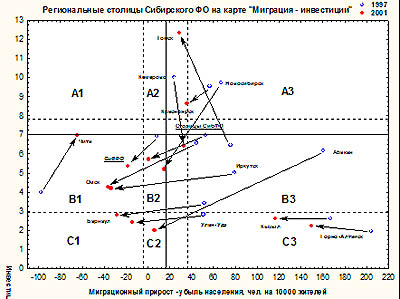

Куда дрейфуют столицы сибирских регионов

За 5 лет (с 1997 по 2001 г.) в региональных столицам Сибирского ФО, так и по всей Сибири происходило снижение уровня инвестиций в основной капитал (с учетом инфляции), а также снижение миграционного притока населения. Средний уровень инвестиций в региональных столицах составлял в 1997 г. 6,97 тыс. руб. на чел. (в ценах 2000 г.), то в 2001 г. – 5,70 тыс. руб. (снижение в 1,2 раза). В целом по СибФО произошло большее снижение: 6,89 тыс. руб. – 1997 г. и 5,36 тыс. руб. – 2001 г. (снижение в 1,3 раза).

Снижение уровня инвестиций связано, в первую очередь, с дефолтом (default) 1998 г. – именно в этом году произошло снижение инвестиций почти в 2 раза. В последующие годы инвестиции, как по региональным столицам, так и по СибФО в целом растут. Например, за 2001 г. инвестиции в региональных столицах выросли на 860 руб. на 1 жителя (с 4,84 тыс. руб. в 2000 г. до 5,70 тыс. руб. в 2001 г.), в целом по СибФО рост составил 590 руб. на 1 жителя (с 4,77 тыс. руб. в 2000 г. до 5,36 тыс. руб. в 2001 г.).

Показатель миграционного притока населения за эти годы по региональным столицам снизился на 52 чел. (на 10000 жит.) и вышел практически на нулевой уровень: +53 чел. (1997 г.), +1 чел. (2001 г.). В целом по СибФО снижение показателя миграционного баланса составляет 26 чел. (+8 в 1997 г., -18 в 2001 г.); при этом, начиная с 1999 г., наблюдается превышение оттока населения над его притоком.

Ситуация региональных столиц более оптимистична, в них падение уровня инвестиций меньше чем в целом по округу и они пока сохраняют миграционную привлекательность как для внешних, так и для внутренних мигрантов.

На рис.2 представлена индивидуальная динамика привлекательности сибирских столиц за период с 1997 по 2001 год. Показателен случай Абакана, это единственный город, в котором наблюдалось ежегодное снижение значений миграции и инвестиций на протяжении всех пяти лет. В результате чего город, тяготевший в 1997 г. к группе «развивающихся» городов, в 2001 г. оказался на пороге кластера «кризисных» городов.

Значительный спад показателя миграционного баланса в Барнауле и Улан-Удэ при одновременном снижении инвестиций в 1,2 раза привел их в кластер «кризисных» городов. На пороге кластера «кризисных» городов стоят Иркутск и Омск. Значительно сдал свои позиции Новосибирск: если в 1997 г. он был одним из самых социально и инвестиционно привлекательных городов Сибири и находился в кластере «развивающихся» городов, то уже в 2001 г., потеряв за 5 лет половину прежних объемов инвестиций и снизив положительный миграционный баланс в 4,5 раза, оказался в кластере «стабильных» городов.

Выбиваются из общей негативной динамики 5 из 12-ти региональных столиц: Горно-Алтайск, Кемерово, Кызыл, Томск, Чита. При этом Кызыл и Горно-Алтайск имеют схожую динамику: уровень инвестиций в столицах республик Тывы и Алтая практически не изменился и остался на низком уровне; очень высокий положительный уровень миграции, оставаясь, все еще достаточно высоким, за 5 лет все же значительно сократился. Между тем, эти города по-прежнему находятся в кластере «проблемных»: высокий приток населения (из сельской местности) не обеспечивается достаточным уровнем инвестиций в основной капитал, что ведет к повышению социальной напряженности.

В Кемерово снижение уровня инвестиций за 5 лет в 1,6 раза не сопровождалось снижением показателя миграционного баланса, который практически не изменился и даже немного вырос за эти годы. В Томске произошло резкое увеличение уровня инвестиций (почти в 2 раза), однако, это происходило вместе со спадом показателя миграционного баланса: оставаясь положительным, он снизился в 2,6 раза. Снижение отрицательной тенденции – уменьшение оттока населения – и увеличение уровня инвестиций в последние 5 лет позволило Чите отдалиться от кластера «кризисных» городов и приблизиться к кластеру «оптимизирующихся» городов.

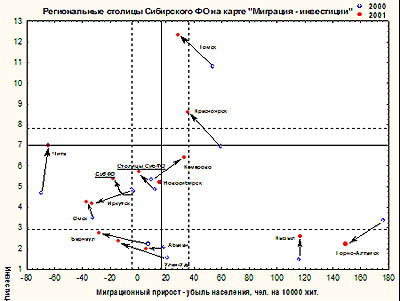

В последний 2001 год общая тенденция состоит в том, что региональные столицы смещаются к кластеру «оптимизирующиеся» города, наблюдается рост инвестиции и снижение миграционного притока населения. Такая же ситуация характерна и в целом для округа, но при этом фиксируется уже миграционный отток населения.

Наилучшую динамику показывает Кемерово – смещение к кластеру «развивающихся» городов, позитивная динамика инвестиций в Томске, Красноярске, Чите, при этом все эти города смещаются к кластеру «оптимизирующихся» городов. Чита, которая на протяжении пяти лет удерживала первое место среди региональных столиц СибФО по миграционному оттоку населения, в 2001 г. вышла на третье место по уровню вкладываемых в город инвестиций, уступая только Томску и Красноярску.

Негативная динамика социальной и экономической привлекательности наблюдается у Барнаула, Улан-Удэ и Абакана, которые вошли (смещаются) в кластер кризисных городов.

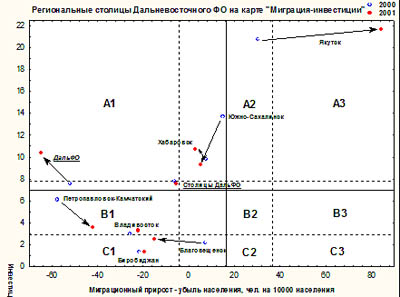

Восток дело тонкое…

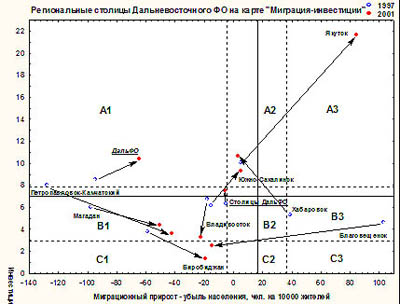

Анализ миграционной и инвестиционной динамики региональных столиц Дальневосточного федерального округа (ДФО) обнаруживают тенденции, отличные от ситуации СибФО. Если сибирские столицы входят в ситуацию нулевой миграции и снижающихся инвестиций, то положение столиц ДФО стабилизировалось на уровне низкой отрицательной миграции небольшого роста инвестиций.

В целом же 5-ти летняя ситуация ДФО – это восстановление после миграционного кризиса 92-95 годов: в эти 5 лет наблюдалось снижение уровня отрицательной миграции с

(-)94 чел. на 10000 жит. (1997 г.) до (-)64 чел. (2001 г.) и 20% рост инвестиций. При этом инвестиционные потоки не ориентированы на региональные столицы ДФО.

Ярко выраженный вектор изменений состоит в уменьшении инвестиций и смещении Петропавловск-Камчатского, Магадана, Биробиджана, Владивостока и Благовещенска в направлении кластера «кризисных» городов. При этом Биробиджан находится в этом кластере с 1998 года, а Благовещенск вошел в 2001 году. Вместе с тем, на протяжении 1997-2001 годов в Петропавловск-Камчатском, Магадане и Биробиджане наблюдается уменьшение миграционного оттока населения.

Позитивные тенденции характерны для Южно-Сахалинска и Якутска, которые смещаются в кластер «развивающихся» городов. При этом в Южно-Сахалинске эта динамика имеет немонотонный характер, а в Якутске монотонный, когда наблюдается ежегодный рост инвестиций. При этом Якутск – единственная региональная столица ДФО, уверенно располагающаяся в кластере «развивающихся» городов.

В Хабаровске наблюдается рост инвестиции и резкое снижение миграционного притока населения, что задает направленность движения в кластер «оптимизирующихся» городов.

В 2001 году фиксируется увеличение миграционного оттока населения в целом по ДФО. В целом отрицательную динамику показывают Южно-Сахалинск, Благовещенск и Петропавловск-Камчатский, в котором, однако, наблюдается уменьшение миграционного оттока населения.

|